Foto : Pintek

Kasus Pertama dalam Mengatur Keuangan Keluarga dan Keuangan Pribadi

Apabila pendapatan Anda dirasa kurang, maka hal yang perlu Anda lakukan adalah menambah pendapatan.

Bagaimana cara menambah pendapatan? Ada banyak cara untuk menambah pendapatan, yang paling umum adalah dengan menjadi karyawan sekaligus pebisnis.

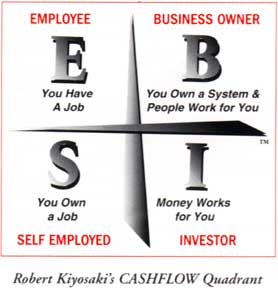

Menurut Robert T. Kiyosaki pada dasarnya ada 4 macam kuadran yang menggambarkan cara seseorang mendapatkan pemasukan, yaitu:

Kita bahas singkat mengenai keempat kuadran tersebut, penjelasan lebih detil akan dibahas pada seri berikutnya.

#1 Kuadran E

E (employee atau karyawan) sumber pendapatannya adalah gaji bulanan, bonus, tunjangan-tunjangan dan benefit di perusahaan (JAMSOSTEK, Asuransi kesehatan dan lain-lain).

#2 Kuadran S

Kedua adalah S (self employed atau pekerja professional) seperti apakah ini? Golongan S adalah orang-orang yang memiliki kepandaian di bidang tertentu dan mulai bekerja sendiri, biasanya tanpa memiliki sistem yang jelas.

Kalau diibaratkan dalam pertandingan olahraga, orang tipe S adalah pemain dengan kemampuan individu yang sangat baik.

Contoh-contohnya adalah konsultan pajak, dokter, akuntan, pengacara termasuk juga perencana keuangan (apabila konsultan pajak, dokter, pengacara, perencana keuangan itu sudah memiliki system, maka mulai menjadi kuadran B).

#3 Kuadran B

Kuadran B (business owner atau pemilik bisnis) adalah semua orang yang memiliki sebuah system. Sistem tersebut dapat menghasilkan pendapatan secara otomatis.

Contoh sistem perusahaan seperti waralaba di rumah makan fastfood contohnya McD, fitness di GoldGym. Selain waralaba, sistem sebuah bisnis juga kita temui di perusahaan-perusahaan MLM.

#4 Kuadran I

Kuadran I (investor) adalah kuadran yang paling susah dicapai. Di sini uang secara otomatis dapat bekerja menghasilkan pendapatan untuk Anda.

Definisi Investor dalam kuadran ESBI tidak sama dengan seseorang yang berinvestasi di salah satu produk investasi: saham, reksadana, derivative.

Menjadi seorang I adalah masalah mindset atau pola pikir. Detilnya akan Penulis bahas pada artikel selanjutnya.

Berikut ini ada cuplikan video dari Robert T. Kiyosaki mengenai cashflow quadrant:

Kasus Kedua dalam Mengatur Keuangan Keluarga dan Keuangan Pribadi

Kasus kedua adalah Pemasukan sebenarnya masih cukup tetapi tidak dapat diatur dengan baik. Taktik yang perlu dilakukan dalam waktu segera adalah:

Kenali pola pengeluaran Anda

Apabila saat ini Anda memiliki masalah dengan pengeluaran yang dirasa besar, sehingga pendapatan yang seharusnya cukup menjadi kurang dapat Anda perbaiki dengan mulai mengenali pola pengeluaran Anda.

Caranya mudah ambil kertas dan pen tulis semua transaksi yang Anda lakukan. Coba kumpulkan seluruh transaksi Anda dalam 1 bulan, Anda pasti dapat mengidentifikasi pos mana yang paling boros.

Perbaiki pola pengeluaran Anda.

Pengeluaran pada dasarnya ada pengeluaran baik dan pengeluaran buruk. Pengeluaran baik adalah pengeluaran yang sifatnya kebutuhan dan golongan menabung, investasi.

Pengeluaran buruk adalah pengeluaran yang sifatnya keinginan. Makan adalah sebuah kebutuhan, makan di restaurant bagi sebagian besar orang adalah keinginan.

Setelah Anda tau apa yang harus diperbaiki mulai buat anggaran. Anggaran dapat membantu memandu pengeluaran Anda di bulan depan.

Berikut ini Finansialku akan membagi contoh anggaran yang cukup sederhana, semoga bisa membantu.

Anda bisa mengunduhnya di sini: Anggaran Keuangan Keluarga dan Pribadi.

Mulai Merencanakan dan Mengatur Keuangan Keluarga dan/atau Pribadi

Ada baiknya Anda mulai merencanakan keuanga keluarga dan/atau keuangan pribadi. Rencanakan mulai dari dana darurat, penuhi dana asuransi jiwa dan kesehatan, mulai merencanakan dana pendidikan, pensiun dan rencana-rencana keuangan lainnya.

Semoga artikel ini dapat membantu Anda mengatur keuangan keluarga dan/atau keuangan pribadi. Hal paling terpenting adalah Apapun tujuanmu, Kapanpun waktunya dan Berapapun biayanya Anda dapat memenuhi tujuan Anda. Hal yang perlu dilakukan adalah mulai merencanakan dan menjalankan rencana Anda.

Tinggalkan Komentar